トランクルーム投資とは?

ABOUT

トランクルーム投資|フランチャイズ募集【収納ピット】

![]()

ABOUT

トランクルームとは、コンテナやビルの中をパーティションで区切り、収納スペースとして貸し出すビジネスです。

収納スペースの悩みを解決する生活に密着した、お客様の満足度が高いサービスとして人気を集めつつあります。弊社では、関東(東京、神奈川、千葉、埼玉)、関西(大阪、京都、兵庫、奈良)を中心に15年間で総拠点数420店舗、その内フランチャイズオーナー様には約300店舗ご出店頂いており、この1年間の出店数は100店舗を超えました。(2021年8月現在)

これまでとは違った不動産投資をお考えの方は、ぜひトランクルーム投資をご検討ください。

トランクルームサービスは、⽶国では5万ヵ所、10世帯に1世帯が利用する一般に浸透したサービスです。

一方、日本ではまだ供給数も少なく、100世帯に1世帯が利用する市場規模しかありません。しかし、狭い住宅事情に加え、物を捨てずに大切にする文化がある日本では、今後このサービスの需要はより大きくなっていくと推測されています。

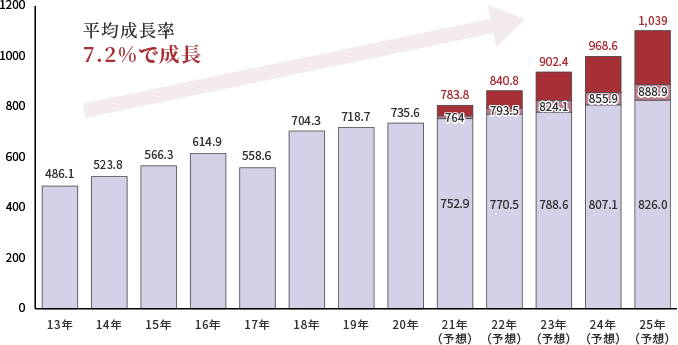

⽮野経済研究所の拡大する「収納ビジネス市場の徹底調査2016」によると、「2020年には市場が800億円を超え、2010年比で、約2倍近い市場規模に到達する」と予測し、過去2010年の日本経済新聞の記事においては、「今後の市場の成長性について、2兆円の⽶国に比べて、5000億円に膨らむ可能性がある。」とも述べられています。

日本国内のトランクルーム市場規模

(出典:矢野経済研究所

「収納ビジネス市場の徹底調査」(2016)より加工)

※ご契約プランによって異なります

トランクルーム「収納ピット」が注目されている理由は、安定した稼働率と利用者数にあると感じています。たいていの店舗は3年以内に稼働率が安定水準に達し、その後も安定的に稼働しております。これは創業時からトランクルーム事業のみを展開し、一点突破で培ったノウハウが集約されているからです。

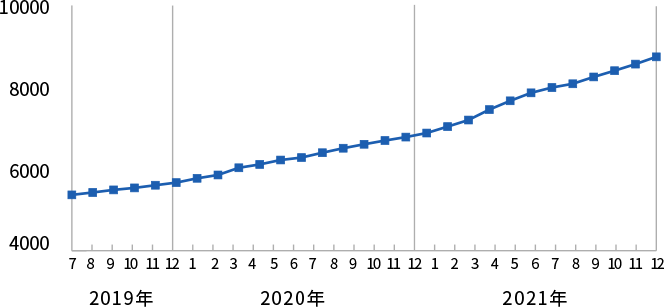

累計契約者数の推移

一般的な不動産投資と比較して、オーナー様の賃料下落リスクが低く、利用者様においてはご契約後、継続して利用いただく傾向にあります。

また、スペースのみの貸し出しのみのため、利用者様の入退去時にリフォーム費用等の追加投資が原則発生しないのも特徴です。収納ピットでは鍵交換の不要な仕組みとなっております。追加費用が発生しにくいこともトランクルーム投資の魅力の1つです。

| サービス区分 | 収納ピットのトランクルーム |

|---|---|

| 契約形態 | 賃貸借契約(借地借家法に定める「建物」の賃貸には該当しません。) |

| 保管方法 | 利用者が区分されたスペースを借りて自分で収納 |

| 収納物の管理責任 | 利用者 |

| 収納物の補償 | 原則なし |

| 荷物の 出し入れ |

利用者 |

| 出し入れの 手続き |

不要 |

| 利用時間の 制限 |

無し |

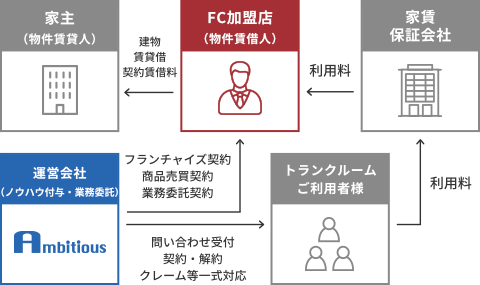

トランクルーム運営の特徴